Muchos problemas que aparecen en siniestros empiezan mucho antes: en la suscripción.

Cada póliza emitida representa una decisión de riesgo. Esa decisión depende de la calidad de la información disponible al momento de asegurar el bien. En muchas operaciones, ese proceso funciona así: el productor o el asegurado manda fotos por WhatsApp o mail. Llegan imágenes sueltas, sin criterio de ángulos, sin validación de que lo que se ve corresponde a lo declarado. Algunos documentan bien el estado del vehículo, otros toman pocas fotos o aceleran el proceso para emitir más rápido.

El resultado es una cartera con distintos niveles de calidad documental. Algunas pólizas tienen evidencia suficiente para validar el estado del vehículo en caso de siniestro. Otras dejan zonas grises difíciles de resolver más adelante. Y cuando no existe documentación clara, aparece uno de los conflictos más frecuentes del negocio: determinar si un daño era previo o si ocurrió después de emitida la póliza. Ahí empiezan las discusiones, las revisiones manuales y los costos evitables.

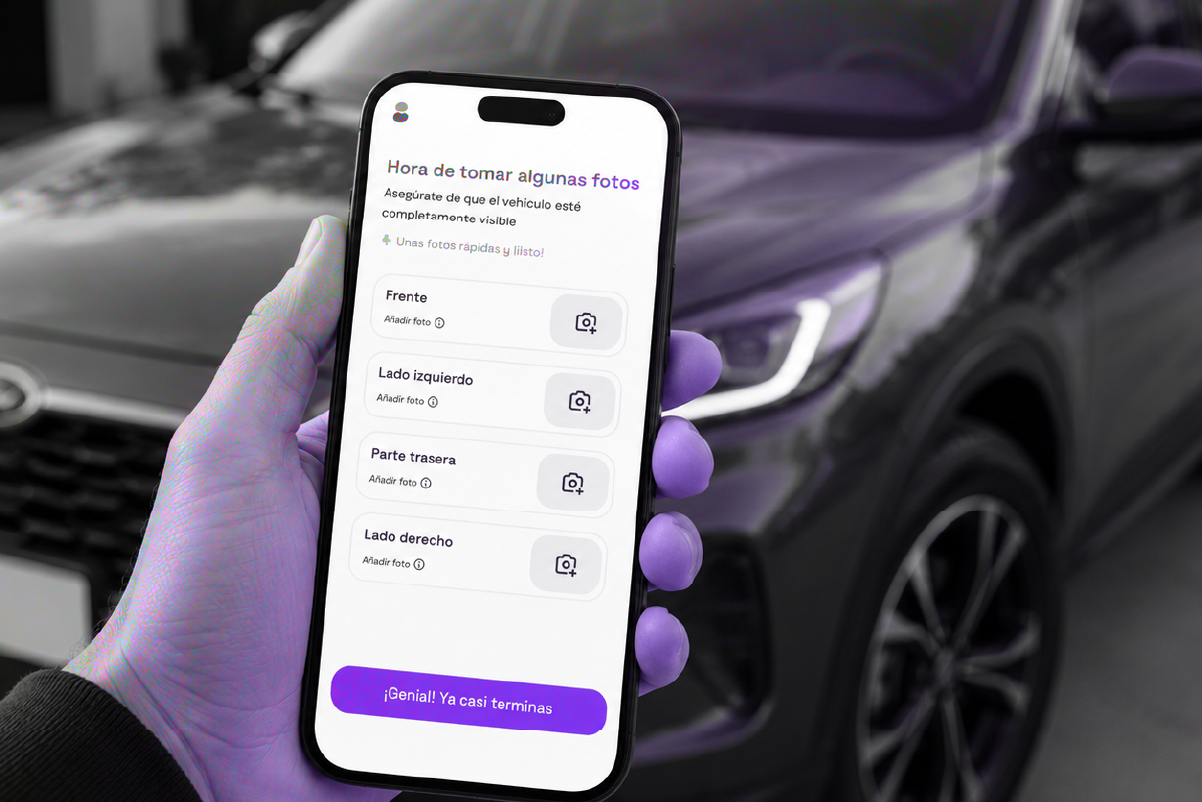

Cuando el proceso está automatizado, todos los asegurados siguen el mismo flujo de captura. El sistema solicita los mismos ángulos, valida la calidad de imágenes y organiza la información desde el primer contacto. La calidad de la documentación deja de depender de quién hizo la inspección.

En un flujo de suscripción con IA, el asegurado recibe una guía clara sobre qué capturar y cómo hacerlo. Mientras ocurre la captura, el sistema analiza calidad de imágenes, ángulos, consistencia de la información, geolocalización y coincidencia entre la documentación y el vehículo inspeccionado. También puede detectar daños visibles, señales de manipulación o intentos de fraude antes de que se emita la póliza. El equipo no recibe fotos sueltas para revisar desde cero. Recibe evidencia estructurada y validada, lista para tomar una decisión.

Cuando no existe una inspección previa clara, la aseguradora tiene poco margen para validar si un daño ya estaba presente antes de emitir la póliza. El asegurado sostiene que el daño es nuevo; la compañía sospecha que es previo. Sin evidencia objetiva, el conflicto es difícil de resolver.

Una inspección automatizada deja documentado el estado del vehículo al momento de la emisión. Si el daño ya existía, queda registrado. Si aparece después, también puede identificarse con claridad. Eso reduce discusiones, acelera resoluciones y evita pagos asociados a daños que no correspondían a la cobertura.

Cuando la evidencia de suscripción está bien capturada, el equipo puede comparar rápidamente el estado previo del vehículo con el daño reportado en el siniestro, detectar diferencias y tomar decisiones sin revisiones manuales adicionales. Por eso cada vez más aseguradoras no ven la inspección previa como un requisito operativo más. La ven como una herramienta de control para todo el ciclo de la póliza.

Agendá una llamada y vemos cómo aplicarlo en tu operación: autoinspector.ai